Por Jorge Herrera - Ambito.com

Por Jorge Herrera - Ambito.com

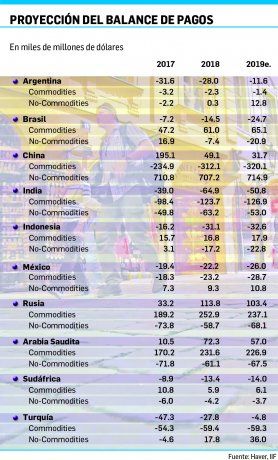

Tras evaluar las cuentas corrientes destacó la reducción de los déficits en Turquía y Argentina. El mayor déficit lo protagonizará Sudáfrica.

“A diferencia de hace un año, no vemos importantes déficits de cuenta corriente entre los principales países emergentes, ya que Turquía y Argentina experimentaron grandes ajustes externos. Sin embargo, la vulnerabilidad sigue siendo particularmente elevada en Turquía debido aún a los grandes vencimientos de deuda externa. Proyectamos que los déficits en cuenta corriente seguirán siendo bastante grandes en Sudáfrica e Indonesia”, señala el último informe del Institute of International Finance (IIF) sobre proyecciones del balance de pagos de mercados emergentes. Los economistas Sergi Lanau, Greg Basile y Tariq Khan recalcularon la evolución de las cuentas corrientes de los principales países emergentes, entre los que se encuentra Argentina, para 2019 con énfasis en el rol de los precios de las commodities. A continuación los puntos más relevantes.

El déficit de India se reducirá, mitigando la vulnerabilidad. La mayoría de los emergentes tienen amplias reservas internacionales en relación a las necesidades de financiamiento externo bruto pero los estabilizadores siguen siendo limitados en países como Sudáfrica.

Un ligero descenso de los precios promedio del petróleo en 2019, será uno de los factores que ayudarán a la reducción del déficit de la cuenta corriente de India.

Un ligero descenso de los precios promedio del petróleo en 2019, será uno de los factores que ayudarán a la reducción del déficit de la cuenta corriente de India.

Los déficits en cuenta corriente de Turquía y Argentina mejorarán drásticamente en 2019 debido al fuerte ajuste de las importaciones. Las cuentas corrientes de Sudáfrica e Indonesia permanecerán sin cambios desde 2018.

Al analizar las cuentas actuales ahora con proyecciones de amortizaciones externas por sector, para tener una visión completa de las necesidades de financiamiento externo en relación con los colchones de reserva, surge que los amortiguadores son adecuados en la mayoría de los emergentes. Pero sigue siendo limitada en el caso de Sudáfrica y Turquía. En el caso turco se mantendrá alta la deuda externa del sector privado de modo que las necesidades de financiamiento marcarán una alta vulnerabilidad, a pesar del gran cambio en la cuenta corriente.

En el caso de Argentina luce mejor que Turquía porque el programa del FMI lo llenó de reservas internacionales.

La alta deuda externa de Sudáfrica plantea una vulnerabilidad en dos frentes. Primero, pesa sobre el déficit de la cuenta corriente, más que compensar una balanza comercial benigna. En segundo lugar, está en el centro del posicionamiento pesado y la alta amortización externa en relación con las reservas. Este riesgo en particular está mitigado en parte por los grandes activos externos en el sector privado, que podrían servir como una fuente de entradas en el caso de una gran depreciación debido a los topes regulatorios en las tenencias extranjeras de los locales. Sin embargo, el problema del déficit fiscal en curso y una posible baja de calificación al estado de chatarra podrían empeorar aún más la vulnerabilidad externa. Proyectamos que el déficit de la cuenta corriente de Indonesia se mantendrá bastante amplio, pero significativamente por debajo de Sudáfrica.

No hay comentarios:

Publicar un comentario

Los comentarios mal redactados y/o con empleo de palabras que denoten insultos y que no tienen relación con el tema no serán publicados.