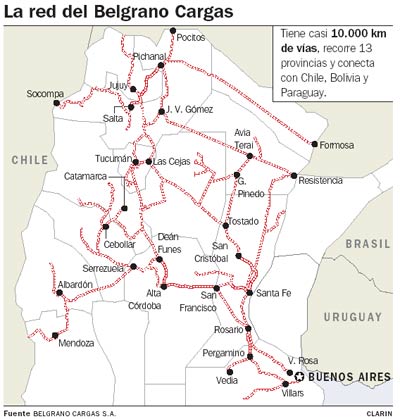

Un reciente informe técnico elaborado por el Banco Mundial analiza los desafíos que afronta la logística local y pone en la mira la situación del Belgrano Cargas y la región del noroeste argentino, con altísimos costos relativos y poca oferta de servicios de transporte

Si las perspectivas económicas de los países emergentes continúan anunciando una espiral ascendente, habrá que pensar en qué hacer para el efecto "elefante en un bazar".

Un segundo trabajo, editado a mediados de 2010, retomó algunos de los tópicos planteados y avanzó más allá: trazó un análisis desde el Belgrano Cargas hasta a las terminales portuarias de la región metropolitana.

Una de las conclusiones de aquel informe fue la necesidad de conformar un Consejo Nacional Logístico que articulara las acciones de los distintos actores para promover la eficiencia del sistema logístico argentino.

Vale aclarar que desde la confección de primer informe, hasta el comienzo de la crisis global en 2008, los flujos comerciales en la Argentina crecieron a tasas incluso superiores a las proyectadas: entre 2005 y 2008, el valor de las exportaciones creció a una tasa promedio anual del 19% y las importaciones a un ritmo del 27%.

Las restricciones identificadas en 2006 se convirtieron entonces en verdaderos cuellos de botella para los flujos de comercio del país. Pero la crisis contribuyó a descomprimir algunos de ellos, que ya habían comenzado a afectar el funcionamiento de la cadena logística.

En el primer cuatrimestre de 2009, las exportaciones fueron un 21% inferiores respecto del mismo período en 2008. Las ventas de productos primarios y combustibles fueron las que más cayeron (con contracciones del 38% y del 28% respectivamente) mientras que las importaciones tuvieron una caída más pronunciada, que llegó al 38%. E impulsados por el incremento de los precios internos de sus insumos, los costos logísticos internos fueron mostrando un muy fuerte crecimiento durante los últimos años (el índice mensual de costos logísticos que elabora Cedol registró un alza del 14% en el 2009, en tanto que los costos logísticos en Argentina eran a marzo de 2010, 527% más altos que los vigentes a fines del 2001).

El NOA registra altos costos logísticos respecto de otras regiones. Las distancias que separan a sus principales polos productivos de las tres provincias con mayor actividad económica del país (Buenos Aires, Córdoba y Santa Fe), y el escaso volumen relativo de su producción, ponen a la región en una situación desfavorable respecto de la oferta de transporte, que se manifiesta en escasez de servicios, demoras, y en algunos casos, mayores tarifas.

Sólo el 25% de la carga que viaja de Norte a Sur tiene retorno directo al NOA, ya sea con insumos o con productos terminados para el consumo en la región. El resto de los transportes, de retorno, intenta minimizar recorridos improductivos alterando los circuitos y desviándose hacia otras ciudades.

"El Belgrano Cargas representaba históricamente entre un 20 y 25% del movimiento ferroviario en el país y hoy debe estar en un 3% más o menos. O sea que, en términos futboleros, en los ferrocarriles, nos está faltando un jugador", aseveró José Barbero, integrante junto con Julieta Abad del informe liderado por Tomás Serebrisky, y que estuvo acompañado de documentación preparada por Ignacio Rey Iraola, Diego Regueiro y Carmen Polo.

"Su nivel de actividad es muy reducida -amplió Barbero, respecto del Belgrano-, está muy degradado y aún no se le ha encontrado la vuelta. Y esto tiene para el NOA y el NEA una importancia vital porque les quita a estas regiones un instrumento muy importante. De hecho para la expansión de la producción de la soja puede tener un rol clave aún cuando el volumen es relativamente marginal en el total nacional: el NOA, produce entre 4 y 5 millones de toneladas al año", destacó.

En los procesos de distribución al interior del NOA, la alta capilaridad y el escaso volumen relativo de los centros de consumo generan complejidades en la organización de las rutas que reducen la eficiencia del transporte intrazonal, y que impactan negativamente en los flujos de transporte de las pymes que abastecen el mercado regional. La oferta de servicios de transporte es considerada escasa por la mayoría de las empresas radicadas en la región. Esta limitación, sumada a las grandes distancias, a la concentración de los flujos en un único eje y las dificultades del transporte intrazonal, generan fuertes desafíos desde la perspectiva del transporte.

¿Podrá el Belgrano Cargas acomodarse a la demanda que se espera de las economías locales y externas? El deterioro profundo que en décadas ha tenido el ferrocarril indica lo difícil que será revertir la situación. Las inversiones que actualmente está realizando la ADIF, con el apoyo de la Corporación Andina de Fomento para la rehabilitación de vías, vienen a pasos muy lentos.

Dos cuestiones jugarían a favor: el tema energético y el cambio climático. "Los valores de la energía pesarán en el futuro y sobre todo en tráficos largos, donde el ferrocarril es claramente más eficiente; y con las emisiones de gas y el efecto invernadero empieza a manifestarse una importante preocupación mundial. Si el ferrocarril representa hoy entre el 5 y 6 por ciento, habría que pensar entonces que en 2020 tenga cuanto menos el doble de participación en el mercado", concluyó José Barbero.

"En Europa, el uso del ferrocarril de cargas es limitado, casi un fracaso si lo comparamos con el de pasajeros, que es muy exitoso. Probablemente el modelo de ferrocarril de cargas que mejor funciona es el de América del Norte. En Canadá, es interesante por la similitud geográfica con nuestro país: el ferrocarril tiene una participación mucho mayor que el camión, con tráficos más largos en algunos casos. En América latina, en Brasil fundamentalmente, en el transporte de minerales. En México, el ferrocarril está enlazado al de los Estados Unidos y se transportan mercaderías de más altos valores, con trenes contenedores de doble piso. Han organizado la logística del transporte ferroviario de automóviles de exportación en forma muy eficiente. Nuestro país podría tomar ese ejemplo y no limitar al ferrocarril al transporte de graneles", explicó Barbero.

25% - Sólo este porcentaje de las cargas que viaja del Norte al Sur tiene un retorno directo al NOA con insumos o productos terminados para el consumo de la región. El resto de los transportes intenta minimizar recorridos improductivos alterando los circuitos y desviándose hacia otras ciudades.

3% - El Belgrano Cargas representaba históricamente entre un 20 y un 25 por ciento del movimiento ferroviario en el país y hoy debe estar en un 3%, según aseguró José Barbero.

4/5 - Millones de toneladas es la producción de soja que ofrece el noroeste argentino. Contar con una oferta ferroviaria será vital para impulsar la expansión de la frontera agrícola, cuya actual producción es de un volumen relativamente marginal en el total nacional.

Fuente: Diario La Nación

Hay que sacarle el poder al delincuente de Moyano, reflotar el ferrocarril, se bajarían los costos del transporte y se evitarían muertes en las rutas.

ResponderEliminar